En av pelarna som Smarta cash står på är att alla ska förstå. Jag vill skapa en inkluderande podd där det inte krävs en massa förkunskaper. Det ska inte vara nördigt, utan öppet, nyfiket och för alla. Jag börjar med the basics. Sen kan vi tillsammans gå vidare och grotta ner oss i detaljer och fördjupningar. Men jag vill ge alla en chans att förstå på riktigt. Så att man känner att yes – nu klickade det, detta kan jag till och med återberätta.

Jag har märkt att det finns ett stort behov av grundläggande kunskap. Avsnittet Crash course i aktier och fonder med Johanna Kull är superpopulärt. Så himla roligt! Det ger mig också en fingervisning om vad kommande avsnitt kan handla om.

Bild från när jag intervjuade Johanna Kull, sparekonom och hållbarhetsansvarig på Avanza.

Och det är verkligen så viktigt med grunder. Vi måste bygga en stark foundation att stå på för att känna oss trygga i våra val. Speciellt när det gäller ekonomi, som ju är en central del när det kommer till livets förutsättningar. Ingen vill förlora, men om vi inte satsar är det svårt att vinna.

Jag läser undersökningar som visar på att många har dåligt ekonomiskt självförtroende. Att folk inte vet vad en indexfond är. Det är synd. Kunskap är verkligen makt. Så nu tar vi den. Låt oss läsa på om ekonomi, prata mer pengar och testa oss fram.

När man handlar med aktier är det bra att känna till en del grundläggande ord och begrepp. Här har jag samlat några av de mest förekommande.

Aktie

En aktie är en andel i ett aktiebolag.

Aktiekurs

Är det pris som säljare och köpare kommer överens om. Aktiekursen ändras konstant.

Börsen

Ett annat ord för aktiemarknaden. Det finns flera börser runt om i världen. Till exempel Stockholm, London och Hongkong. Den amerikanska marknaden är störst och består av två börser: NYSE och NASDAQ.

OMXS

Stockholmbörsen.

OMXS30

Är ett index på de 30 mest omsatta bolagen på Stockholmsbörsen.

OMXSPI

Även kallat Stockholm all share. Är ett index på samtliga noterade bolag på Stockholmsbörsen.

Courtage

Avgiften som det kostar att handla med en aktie.

Avräkningsnota

Ägarbeviset på dina aktier. Det är som ett kvitto på vad du köpt och sålt. Sköts elektroniskt.

A och B-aktier

Ett aktiebolag kan ha gruppera aktier i tex grupp A, B eller C. Beroende på vilken aktie man köper, kan man få olika rättigheter. A-aktier kan ge ökad möjlighet till inflytande i bolaget som rösträtt. Det kanske inte är så viktigt för småsparare, utan de kan ofta köpa aktien med störst omsättning. Vissa köper helt enkelt den som är billigast.

A, B och C-aktier kallas också stamaktier.

Utdelning

Vissa aktiebolag ger utdelning till aktieägarna. Då får aktieägarna ta del av vinsten som bolaget gör genom utbetalningar. Hur mycket skiljer sig. Man räknar utdelning per aktie, till exempel 7 kronor per aktie. Den som äger 10 aktier i det bolaget får då 70 kronor i utdelning.

Vinst

Är de pengar du tjänar på aktien. Köper du en aktie för 100 kronor och sedan säljer den för 110 så har du gjort en vinst på 10 kronor.

Förlust

Är motsatsen till vinst. Köper du en aktie för 100 kronor och säljer den för 90 så har du gjort en förlust på 10 kronor.

Risk

Är extremt viktigt att vara medveten om vid aktiehandel. Det finns ingen garanti för att du får tillbaka pengarna som du investerar. De kan stiga i värde och minska i värde. Det kan alltså hända att du förlorar pengar på att investera i aktier. Det kan också hända att du tjänar pengar på dina investeringar.

Riskspridning

För att investera på ett tryggare sätt är det smart att sprida riskerna. Detta kan du göra på två huvudsakliga sätt.

1. Sprid ut dina investeringar i flera bolag över flera branscher. Ett mål kan vara att ha minst tio aktier i fem olika branscher, men det bedömer du själv. Lägg alltså inte alla ägg i samma korg – satsa inte bara på ett bolag. Då står du och faller med dem.

2. Sprid ut dina investeringar över tid. Ingen kan tajma marknaden och bara köpa i dippar och sälja i toppar. Se därför tid att köpa regelbundet. Månadsspara är ett bra sätt att sprida ut risken.

Nätmäklare

Den som erbjuder och tillhandahåller handel online med aktier och fonder. Exempel på detta är Avanza och Nordnet.

Kontotyper

ISK

ISK – investeringssparkonto – är en populär kontotyper för aktiehandel. Det är gratis att skaffa hos flera banker. Fördelen med kontot är att det är schablonbeskattat på årsbasis och du behöver inte själv göra något i deklarationen.

Kapitalförsäkring

Kapitalförsäkring är en försäkring med möjlighet att skriva in en förmånstagare, som får pengarna ifall du går bort. Genom den kan du handla med aktier. Schablonbeskattas.

Aktie- och fondkonto

En aktiedepå där du behöver betala kapitalvinstskatt på 30% på eventuella vinster.

Det finns olika index på börserna. I Sverige pratar man mycket om OMXS30. Det är ett index bestående av de 30 mest omsatta bolagen på Stockholmsbörsen. Ett annat index är OMXSPI, även kallat Stockholm all share, som består av samtliga listade aktier på Stockholmsbörsen. I USA finns flera index, tex S&P500 som är landets 500 största noterade bolag eller Dow Jones som samlar 30 tunga bolag i USA.

Ett aktieindex är alltså en grupp eller samling aktier utifrån vilka man mäter utvecklingen.

Vilka bolag ingår i OMXS30?

ABB Ltd

Alfa Laval

Assa Abloy B

AstraZeneca

Atlas Copco A

Atlas Copco B

Autoliv SDB

Boliden

Electrolux B

Ericsson B

Essity B

Getinge B

Hennes & Mauritz B

Hexagon B

Investor B

Kinnevik B

Nordea Bank

Sandvik

SCA B

SEB A

Securitas B

Skanska B

SKF B

SSAB A

Swedbank A

Swedish Match

Svenska Handelsbanken A

Tele2 B

Telia Company

Volvo B

Men! Från och med årsskiftet 2020/2021 tar nätkasinobolaget Evolution Gaming sig in på listan. Stålföretaget SSAB petas då från indexet.

Obs! Detta är ingen köprekommendation eller rådgivning. Listan är tänkt som en service för att känna till alla bolag som ingår i indexet.

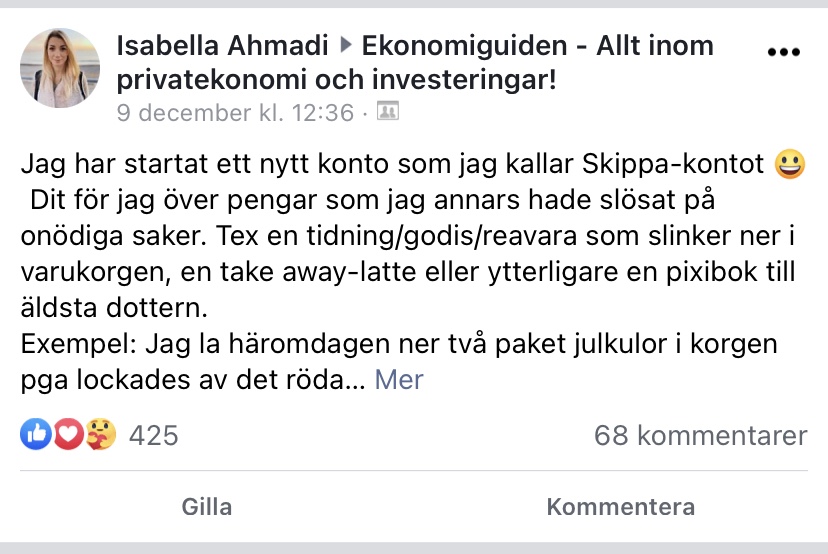

Nu har jag kört Skippakontot i ca två veckor och det känns så bra! Så fort jag står emot ett onösogt spontanköp – typ utekaffe, utelunch, random pryl, godis – så för jag över den summan till mitt skippa-konto. Skippa-kontot är i praktiken ett ISK där jag planerar att en gång i månaden gå in och investera pengarna. Kontot har jag i en annan bank än lönekontot och kontot jag har mina huvudsakliga investeringar i.

Jag vet inte exakt hur mycket jag fört över dit, men jag har skippat flertalet gånger så gissar att det redan är uppe i 200-300 kronor. Pengar jag nästan spenderat på skräp. Känns så skönt att ha styrt upp denna nya metod för sparande, är så extremt nyfiken på hur mycket det kommer finnas på kontot om ett år.

Blev nyfiken på om andra sparar på samma sätt så jag la upp en post i en fb-grupp. Vilken respons! Så många blev inspirerade och tyckte att idén är smart. Andra skrev om sina liknande sätt de sparar på.

Älskar att diskutera i den här fb-gruppen.

Fick mycket inspiration själv från de som kommenterade. Till exempel var det en person som sparar mellanskillnaden då hen köper något på rea. Så om en tröja för 200 kronor är nedsatt 25% till 150 kronor, så skickar man 50 kronor till Skippa-kontot (eller vad man nu kollar det).

En annan sparade undan pengar hen sparat in på att förhandla ner sina avtal, tex el eller försäkring.

En annan person var noga med att alltid skicka minsta lilla summa som skippas, om det så bara är 2 kronor. Det är verkligen många bäckar små.

Fler tipsade om appen Dreams för att spara på det här viset. Har själv inte testat den och vet inte helt hur den funkar… Men helt klart värt att spana in!

Summa summarum var det en uppsjö smarta tankar och idéer. Och framförallt pepp att köra på och maxa sin ekonomi och minska de onödiga köpen. Just det, en idé var extra fin. En person sparar undan skippa-pengar och skänker dem till välgörenhet. Otroligt empatiskt och mycket inspirerande nu inför jul.

Hur mycket lönar sig jämställdhet egentligen? Sandra Bourbon, aka Framtidsfeministen, investerar endast i jämställda bolag med sikte på att bli ekonomiskt fri. Portföljen går som tåget och är ett bevis på att jämställdhet gynnar företag. Dessutom ger Sandra Bourbon sina bästa spartips och guidar i hur man behöver justera sitt beteende för att kunna lägga undan mer pengar.

Hur ser din strategi ut på aktiemarknaden?

– Jag utgår från när jag behöver pengarna. Det var en stor barriär för mig. Jag trodde att man behövde sitta och tajma börsen och hålla sig väldigt insatt. Vill du ha pengarna inom 0-2 år, då ska du ha dem på ett sparkonto, gärna i en nischbank så du får lite ränta. 3-6 år, då har jag dem i en global aktiefond och en blandfond. Där gör jag inget aktivt, utan jag har valt fonder som är billiga, med under 0,5 procent i avgift. Annars äter avgiften upp avkastningen oftast. Längre bort än 7 år så investerar jag pengarna i aktiefonder eller aktier. Halva mitt kapital investerar jag i Framtidsfeministens portfölj, vilket är åtta bolag, säger Sandra Bourbon.

Hur har du valt ut bolagen i din portfölj Framtidsfeministen?

– Jag startade portföljen i maj 2015 och strategin har sett ungefär likadan ut, men jag förfinar den lite hela tiden. Jag har fem steg jag går igenom. Jag tar bolag från Stockholmsbörsen och först kollar jag att bolaget är jämställt. Med jämställt menar jag minst 40/60 fördelning i högsta ledningsgruppen. Jämställdhet och högre lönsamhet är mest korrelerat till ledningsgruppen, lite mindre till styrelsen och inte alls om vd är man eller kvinna. Av Stockholmsbörsens cirka 300 bolag finns ungefär 60 kvar. Sen kollar jag att bolaget ger utdelning. Sen tittar jag på att de växer och har stabila vinstmarginaler. Sen läser jag på om företaget. Förstår jag hur de tjänar sina pengar, tror jag att man kommer vilja ha deras tjänster och produkter i framtiden? Det sista jag gör är att jag ser till att sprida köpen över fem branscher så att jag får en riskspridning.

Du vill bli ekonomiskt fri. Kan vem som helst bli ekonomiskt fri?

– Det finns en som heter Miljonär innan 30 och ekonomiskt fri innan 40 på Twitter. Han har skrivit en massa böcker och han har en räkneregel. Sparar du 30 procent av lönen kommer det ta 21 år. Sparar du 50 procent tar det 15 år. Och sparar du 70 procent av lönen, efter skatt alltså, så tar det 8 år. Det handlar inte om hur mycket pengar du tjänar, utan hur mycket du kan investera och hur lite du kan leva på. Hur låga kostnader du har.

Hur håller du dig borta från att ta en kaffe på stan eller äta lunch ute?

– De första två åren sa jag nej till allt. Färska hallon på Ica kostade för mycket för mig. Det kunde jag inte förmå mig att köpa. Då blev det ganska lätt att säga nej till allt. Jag hade säkert inga kompisar kvar haha. Jag pluggade vid sidan av jobbet så jag hade ändå ingen tid över. Men sen efter de två åren, då fick jag ångest över att köpa en kaffe ute. 30 kronor – vilken ångestattack. Man kan köra en utmaning med sig själv en månad och säga nej till allt. Då kommer du månaden efter se vad du verkligen uppskattar. Då blir det ingen slentriankaffe eller påse nötter, när du kunnat ta med en näve nötter för fem kronor. Det krävs en beteendeförändring, säger Sandra Bourbon.

Hör mer om Sandra Bourbons livsstil och väg mot att bli ekonomiskt fri i avsnittet Ekonomisk frihet och jämställda investeringar med Sandra Bourbon.

10, 100 eller 1 000 kronor i månaden. Hur mycket du vill spara till dina barn är givetvis upp till dig själv. Men att spara något är en fin gåva som förmodligen kommer betyda mycket för barnet i framtiden.

Alla har olika förutsättningar och olika filosofi när det kommer till hur mycket pengar barnen ska få. Jag har rekat runt lite och hittat ett par undersökningar som skvallrar om hur svenskarna sparar till sina barn.

–> Föräldrar sparar i genomsnitt 614 kronor i månaden till sitt/sina barn. En ökning sedan tidigare undersökning.

–> 15 procent av de svarande sparar inte alls till sina barn.

–> Vanligaste sparformen är fonder, därefter följer sparkonto och aktier.

–> Allt fler föräldrar sparar i sitt eget namn. Var tredje förälder väljer det.

Undersökningarna är från 2019. Så fort jag hittar färskare data så uppdaterar jag!

Hur mycket pengar blir det till slut

Om man sparar 300 kronor i månaden i fonder till sitt barn, hur mycket blir det då? 500 kronor då? Det är ju kul att se hur många bäckar små blir stora summor till slut. Det finns verktyg som räknar ut detta, till exempel en kalkulator hos rakna.net som du hittar här. Där kan du knappa in hur mycket du sparar i månaden, förväntad avkastning och hur många år du ska spara pengarna – och sen voilà – en klumpsumma uppdagas. Det kan vara lite kul att leka runt med.

Om man investerar barnbidraget på 1 250 kronor varje månad i 18 år pengarna blir det 585 810 kronor, förutsatt att du får en årlig avkastning på 8%. Obs detta är ingen garanti eller rekommendation utan endast ett räkneexempel.

Att spara till sina barn är en fantastisk gåva. Om man har möjligheten så tycker jag absolut att man ska starta ett månadssparande för sina barn. Det kan vara 20 kronor, 200 eller 2 000. Det väljer man själv utefter sina förutsättningar och sin filosofi. Men var ska man då förvara dessa slantar, som ska gå till det finaste man har? Jag tänker här gå igenom några olika alternativ.

Kapitalförsäkring

En kapitalförsäkring är ett sparande genom investeringar som du öppnar i ditt eget namn, men med barnet som förmånstagare. Det betyder att pengarna är öronmärkta till barnet, men du är bossen över försäkringen fram till den dag då du väljer att ge över den till barnet. Barnet får alltså inte automatiskt tillgång till dem när det fyller 18 år.

Fördelen med denna kontotyp är att om man går bort, så går pengarna till barnet. De går inte till t ex en sambo eller make/maka. Pengarna går till den du sparat dem till.

När du öppnat försäkringen så sätter du in pengar och kan börja investera i t ex fonder och/eller aktier, precis som med ett vanligt ISK-konto (investeringssparkonto). Kapitalförsäkringen är schablonbeskattad, läs mer på Avanza eller googla dig fram.

ISK i ditt namn

Du kan öppna ett ISK-konto (investeringssparkonto) i ditt eget namn och spara till barnet där genom att investera i t ex aktier och/eller fonder. Det är dina pengar och du bestämmer när du vill ge dem till barnet. De får alltså inte automatiskt tillgång till dem när de fyller 18 år. Då det är ditt eget konto, så tillfaller det i första hand make/maka/sambo om du skulle gå bort innan barnet får pengarna.

ISK är schablonbeskattat och du behöver inte själv göra något i deklarationen.

ISK i barnets namn

Om du öppnar ett ISK i barnets eget namn, äger de pengarna. Barnet får tillgång till pengarna automatiskt när de är 18 år. Du förlorar då all kontroll över besparingarna, bokstavligen över en natt. I övrigt fungerar det som ditt eget ISK, du köper och säljer fonder och aktier. Kontot schablonbeskattas och du behöver inte göra något i deklarationen.

Sparkonto

Varför inte bara putta in pengarna på ett sparkonto då? Det tråkiga med sparkonto är ju att det knappt ger någon ränta. Pengarna kommer alltså inte växa. Fördelen är ju såklart att pengarna ligger där de ligger och du riskerar inte att förlora dem. Dock kan man ändå påpeka att pengarna ändå minskar i värde över tid i och med inflationen.

Väljer man ett sparkonto kan man leta upp ett som åtminstone ger lite ränta. Till exempel Compricer jämför sparkonton.

Sparkonto kan du öppna i ditt eget eller i barnets namn. Viktigt att veta är att om kontot står i barnets namn, så får de tillgång till kontot automatiskt när de fyller 18 år. De äger pengarna – du har fram till att de är myndiga fullmakt att sköta kontot. Denna fullmakt upphör att gälla när de blir 18.

Sparar du i ditt eget namn är det dina pengar och du bestämmer när och om du vill ge dem till barnet. Men om du skulle gå bort innan barnet får pengarna, så går de i första hand till make/maka/sambo. Pengarna är inte öronmärkta för barnet.

Vad väljer du?

Det kan vara värt att tänka igenom sitt beslut ett varv och diskutera med den ev medföräldern. Ett populärt val är kapitalförsäkringen eftersom många vill investera pengarna men samtidigt försäkra sig om att de går till barnet oavsett vad som händer.

Man kan såklart också köra en mix. Spara en del i kapitalförsäkring och en del på traditionellt sparkonto. Det finns massor att läsa om detta ämne online. Jag kan varmt rekommendera konsumenternas.se som ger oberoende vägledning om bank, pension och försäkringar. Här är en länk till deras avsnitt om barnspar.

I min familj har vi valt att köra in alla sparpengar till barnen i varsin kapitalförsäkring. Vi månadssparar och investerar i liknande fonder i båda, men inte exakt samma. Barnen är små nu och vi har inte bestämt exakt hur eller när vi kommer portionera ut pengarna. Kanske vill de plugga utomlands under gymnasietiden, då kan vi komma att använda dem. Kanske vill någon av dem köpa en bostad, då kan vi bidra med dessa pengar. Eller så har de inte bett om några pengar alls, men får tillgång till dem när de är 20 år och vi bedömer att de inte kommer festas upp. Jag vet inte än helt säkert, men jag är helt säker på att pengarna kommer behövas och uppskattas.

Julstöket är på gång för fullt. Jag vet att många satte upp granen redan förra helgen. Första advent 2020 släppte verkligen lös alls inre jultomtar tidigt. Corona har gjort att vi blivit så begränsade, därför blir traditioner och hemmamys viktigare. Vi kan ju varken se framemot någon resa, släktfester eller att ens gå på stan. Smittspridningen är allvarlig och jag hoppas att alla gör sitt bästa för att följa folkhälsomyndighetens uppmaningar om att stanna hemma och inte umgås mer än med den direkta familjen eller ett fåtal utvalda vönner/personer.

I alla fall. Idag blev det min familj tur att sätta upp julpynt och gran. Min stora dotter R var i extas över att få dekorera julgranen. Förra året var hon så liten. Men nu, 2,5 år, kunde hon verkligen vara delaktig på riktigt.

Granen står mellan kök och vardagsrum.

Japp, vi kör plastgran. Finns ju två läger där, äkta eller plast. Men för mig som dels hatar att dammsuga och dels har växt upp med plastgran så är det ett icke-val. Plastgran är naturligt för mig 🙂

Tänk att det gran vi har nu, den kommer vi troligtvis ha även om 20 år. Den här granen kommer fara upp och ned från källaren, år efter år. Pyntas av oss vuxna och barnen igen och igen. Känns fint att tänka att vi har så långa jular framför oss. Tillsammans. För det är ju att vara med varandra som verkligen räknas ❤

Jag har aldrig varit intresserad av bakning. Inte heller någon i min familj var särskilt förtjust i att skapa bakverk, inte ens vid högtider. Såklart blev det väl chokladbollar ibland, men inte mer än så. Så bakning är ganska främmande för mig. Men sen jag fick barn har jag bakat en del. I och för sig mest samma saker, yoghurtkaka, sockerkaka, chokladbollar. Varför? Jag tycker det är en rolig aktivitet tillsammans med min dotter. Hon får hjälpa till, mäta, känna sig duktig, träna på matte (en hel/halv, två matskedar etc).

Idag fick jag feeling på nåt nytt och bestämde mig för att göra saffranskola. Aldrig gjort förut. Befarade att det var avancerad kemi. Men det var så mycket lättare än jag trott!

Och de blev faktiskt så goda. Så goda att sån här bakning kan man ge bort i liten julgåva när man kommer hem till nån. Själv uppskattar jag verkligen när nån tar sig tid att baka eller laga mat och sen ger det i present. Både kärleksfullt och ekonomiskt.

Här är receptet:

50 gram smör

2,5 dl havregrädde

1,5 dl sirap

2,5 dl socker

1 påse saffran

Havssalt

Såhär gör man:

Blanda allt förutom saffran och salt i en stor kastrull. Koka upp och låt puttra på medelvärme tills temperaturen är 122-125 grader (ca 30 minuter). Gör kultestet när du tror att det börjar bli klart, alltså skicka ner lite kola i ett glas vatten och känn om den går att forma till en kula.

När kolan är klar, rör i saffran. Häll upp allt i en form klädd med bakplåtspapper. Storlek beror på hur tjock du vill ha kolan. Strö över flingsalt och ställ för att svalna.

När kolan svalnat, skär upp den i rutor med en vass kniv. Voila! Svårare än så är det inte.

Idag fick jag ett enormt paket. Säkert en kubikmeter, fullproppad med leksaker som skulle förvandlas till julklappar. Med lite möda lyckades jag till slut transportera hem denna bjässe till kartong. Väl hemma blev det lite som min egen julafton. Det var så kul att få se vilka roliga presenter jag klickat hem till barnen.

Jag har en 2,5-åring och en 6 månader gammal baby. Så de har lite olika behov. Självklart kan lilla få ärva mycket av stora. Men vi var faktiskt ganska usla på att köpa skojiga bebisleksaker till stora tjejen. Nu ska därför lilla S få riktigt härliga plingande, musikaliska och rörliga leksaker. Stora R får bland annat en doktorsväska, hon är väldigt inne i rollekar. De får också ett par grejer gemensamt – en bok och en slinky som spelar en förhoppningsvis mer fin än störande melodi.

Ser framemot att se deras reaktioner när de får leka med sakerna! Iofs fick de redan idag prova en musikbok “hjulen på bussen” och den var succé. Men nu är även den inslagen och gömd inför jul.